Heures supplémentaires : calculer, déclarer et sécuriser sans risque de redressement

Erreur de majoration, mauvais CTP en DSN, oubli de la réduction salariale, confusion entre structurelles et ponctuelles : les heures supplémentaires concentrent une part disproportionnée des anomalies de paie et des redressements URSSAF.

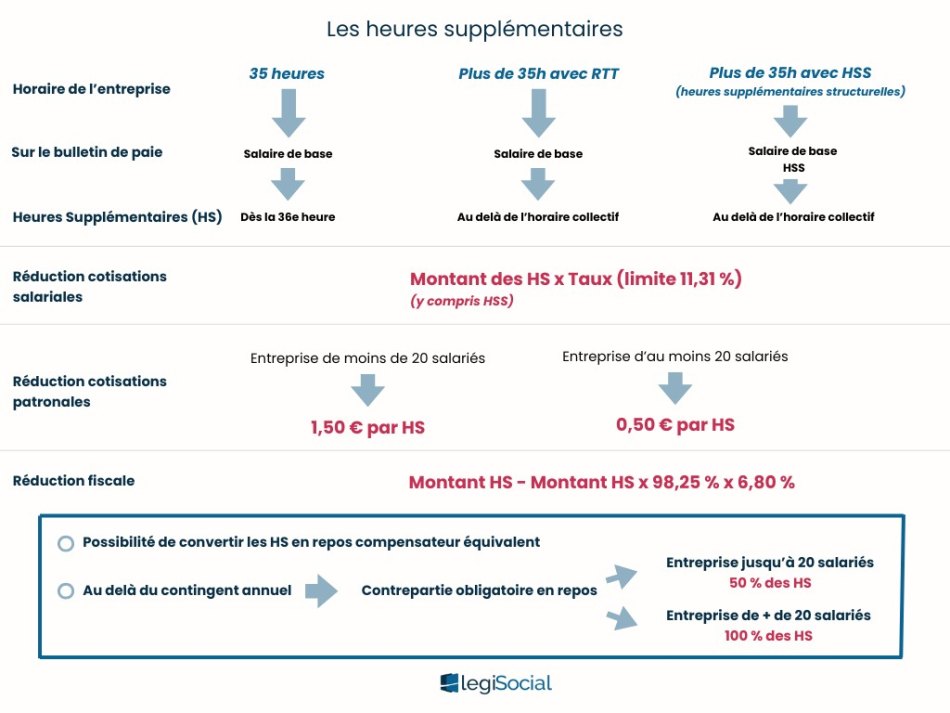

Ce dossier vous donne les réponses opérationnelles pour chaque situation que vous rencontrez au quotidien : quel taux appliquer, quels éléments intégrer dans l'assiette, comment traiter une absence sur des heures structurelles, quel CTP utiliser selon l'effectif, comment calculer la réduction salariale quand le salaire dépasse le plafond.

Chaque fiche s'appuie sur les textes en vigueur, la jurisprudence récente - dont l'arrêt du 10 septembre 2025 sur les congés payés, ainsi que des exemples chiffrés reproductibles dans votre logiciel de paie.