Présentation du contexte

Nous supposerons un salarié, entré dans l’entreprise le 1er janvier 2006 :

- Exerçant son activité selon la durée légale (7h/jour, du lundi au vendredi inclus) ;

- Bénéficiant d’une rémunération de base supposée fixée à 2.000 € brut/mois (elle est supposée stable sur les années 2021,2022 et 2023) ;

- Les congés payés, dont le chiffrage est réalisé selon la méthode des jours ouvrables, acquis au titre de la période N-2 (1er juin 2021-31 mai 2023) sont supposés soldés. Le droit aux congés payés de la période N-1 est supposé complet (1er juin 2023-31 mai 2024)

Situation envisagée

- Une rupture conventionnelle, conclue en mai 2024, conduit à une sortie du salarié de l’entreprise le 31 juillet 2024 ;

- Le montant de l’indemnité de rupture est fixé à hauteur de sa valeur conventionnelle, par ailleurs égale au chiffrage réalisé selon les dispositions légales en vigueur ;

- Depuis son entrée dans l’entreprise, certaines périodes d’absence du salarié ne sont pas assimilées à du temps de travail effectif, soit 1 an, 3 mois et 20 jours.

Traitement en paie

Calcul indemnité compensatrice de congés payés période N-1

Est à chiffrer l’ICCP concernant la période 1er juin 2023-31 mai 2024 (période N-1)

Chiffrage selon la méthode du 1/10ème :

- Cumul salaires bruts 1er juin 2023 au 31 mai 2024 : (12 mois* 2.000 €) = 24.000,00 € ;

- Soit un droit global de 24.000,00 € /10 = 2.400,00 €

Chiffrage selon la méthode du salaire habituel :

Le droit aux congés payés de la période N-1 étant complet (voir données proposées plus haut), le chiffrage selon la méthode du salaire habituel est le suivant :

2.000 * 30/26= 2.307,69 €.

La valeur à retenir est donc de 2.400,00 €.

Calcul indemnité compensatrice de congés payés période N

Est à chiffrer l’ICCP concernant la période 1er juin 2024-31 juillet 2024 (période N)

Chiffrage selon la méthode du 1/10ème :

- Cumul salaires bruts 1er juin 2024 au 31 juillet 2024 : (2 mois* 2.000 €) = 4.000,00 € ;

- Soit un droit global de 4.000,00 € /10 = 400,00 €

Chiffrage selon la méthode du salaire habituel :

Le droit aux congés payés de la période N est de 6 jours, ce droit est évalué comme suit :

- Nombre de jours : 61 ;

- Nombre de semaines : 61/7= 8,7142857 ;

- Nombre de mois : 8,7142857/4= 2,1785714 ;

- Nombre de jours acquis (avant arrondi) : 2,1785714* 2,5 = 5,4464285 ;

- Droit aux CP arrondi à 6 jours.

L’ICCP selon la méthode du salaire habituel est donc de :

- 2.000 * 6/26= 461,54 €.

La valeur à retenir est donc de 461,54 €.

En conséquence, l’ICCP retenue pour les périodes N-1 et N est de 2.400,00 € + 461,54 €= 2.861,54 €

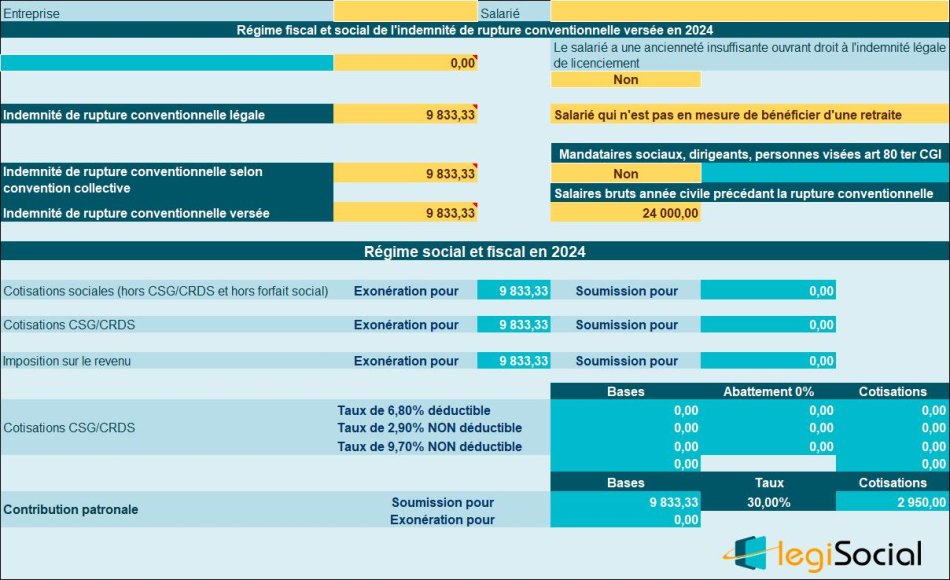

Chiffrage indemnité rupture conventionnelle

Compte tenu de son entrée dans l’entreprise le 1er janvier 2006 et de sa sortie au 31 juillet 2024, le salarié justifie d’une ancienneté de 18 ans et 7 mois.

Cette ancienneté doit néanmoins être pondérée des absences ne pouvant être reconnues comme temps de travail effectif, soit 1 an, 3 mois et 20 jours.

L’ancienneté prise en compte pour le calcul de l’indemnité de rupture est donc de 17 ans et 3 mois.

La rémunération étant stable depuis plus d’un an, le salaire de référence retenu pour le chiffrage de l’indemnité de rupture est de 2.000 €.

L’indemnité de rupture est donc déterminée comme suit :

- (¼ *Salaire de référence*ancienneté jusqu’à 10 ans) + (1/3 *Salaire de référence*(pour les années au-delà de 10 ans)) ;

- (¼* 2.000 €*10) + (1/3 *2.000 € * 7) + (1/3 *2.000 € * (3 mois/12 mois))

- 5.000 €+ 4.666,67 €+ 166,67 €= 9.833,33 €.

Traitement fiscal et social de l’indemnité

Compte tenu des valeurs chiffrées précédemment, nous obtenons le tableau suivant :

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 9.833,33 € | Néant |

| Cotisations sociales | 9.833,33 € | Néant |

| CSG/CRDS | 9.833,33 € | Néant |

| Contribution patronale | Néant | 9.833,33 € |

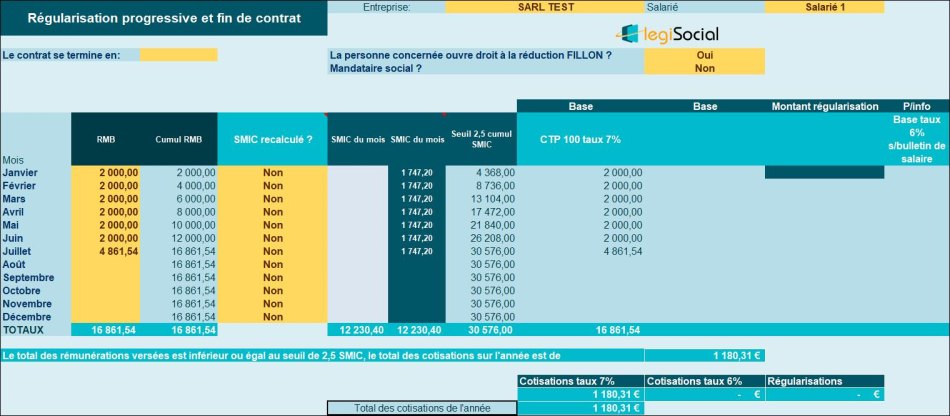

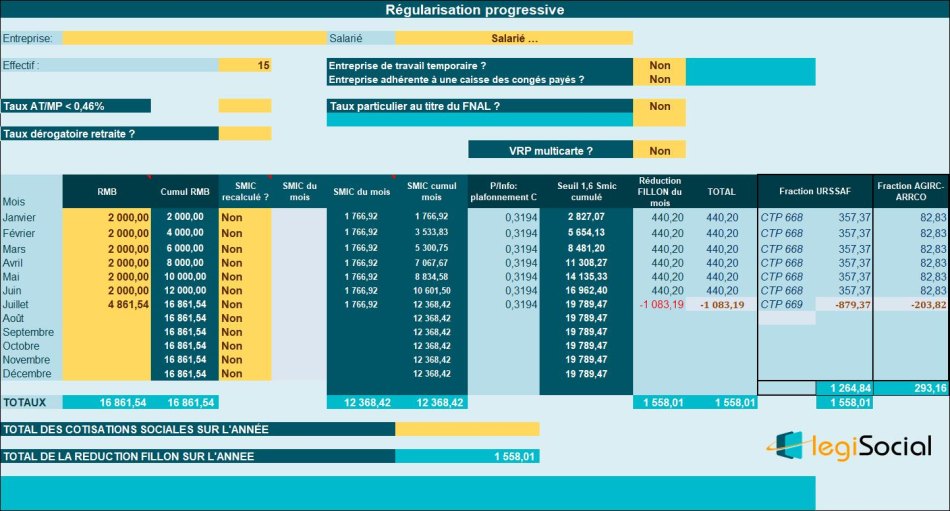

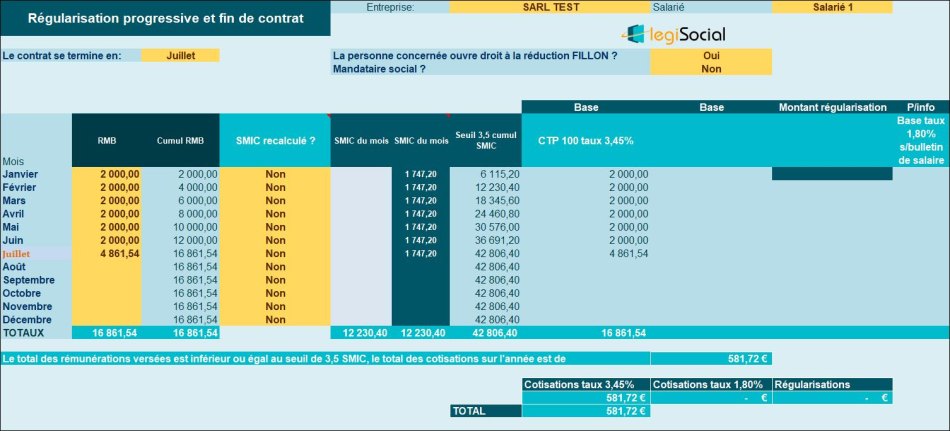

Réduction Fillon

Compte tenu de la rémunération versée ce mois-ci, l’entreprise régularisant la réduction Fillon de façon progressive doit procéder aux calculs suivants :

Taux AF et maladie

Les tableaux de suivi sont réalisés

Taux AF

Taux maladie