Rappels

De façon synthétique, les modifications apportées par la LFSS pour 2023 peuvent se résumer ainsi :

Présentation synthétique

| Salarié qui n’est pas en droit de bénéficier d’une pension de retraite | ||

| Catégories | Régime jusqu’au 31 août 2023 | Régime à compter du 1er septembre 2023 |

| Forfait social (20%) |

| |

| Contribution patronale (30%) |

| |

Exemples chiffrés et commentés

Ainsi que nous vous l’indiquons en préambule, notre actualité vise à montrer les modifications importantes qui seront affichées sur le bulletin de paie.

Pour cela, nous allons envisager plusieurs situations.

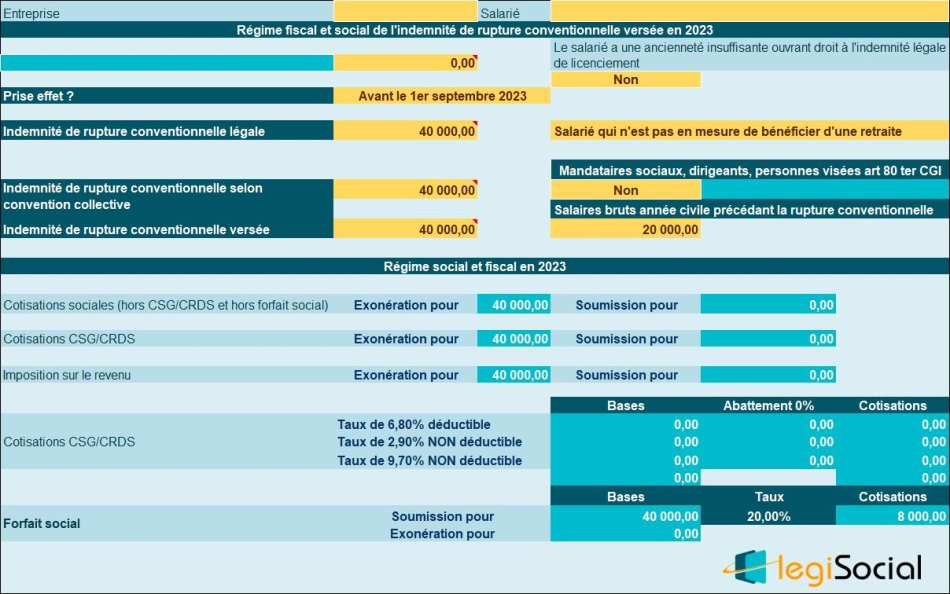

Exemple chiffré 1

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet avant le 1er septembre 2023.

Présentation du contexte

Supposons un salarié pour lequel une rupture conventionnelle a été signée.

On supposera les éléments suivants :

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 40.000 € |

| Salaires versés durant l’année civile précédente | 20.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 40.000 € | Néant |

| Cotisations sociales | 40.000 € | Néant |

| CSG/CRDS | 40.000 € | Néant |

| Forfait social | Néant | 40.000 € |

Présentation sur le bulletin de paie

- Rémunération brute du mois :

En supposant que le salarié bénéficie d’un salaire de base de 2.000 € brut/mois et qu’il ait soldé la totalité de ses congés acquis avant son départ, sa rémunération brute du mois est alors de :

- 2.000 € (2.000 € au titre du salaire de base, l’indemnité de rupture conventionnelle étant exonérée de cotisations sociales).

- Forfait social

Dans le cas présent, le forfait social est calculé, au taux de 20%, sur une base de 40.000 € (valeur de l’indemnité exonérée par ailleurs de cotisations sociales), soit un montant de 8.000 €.

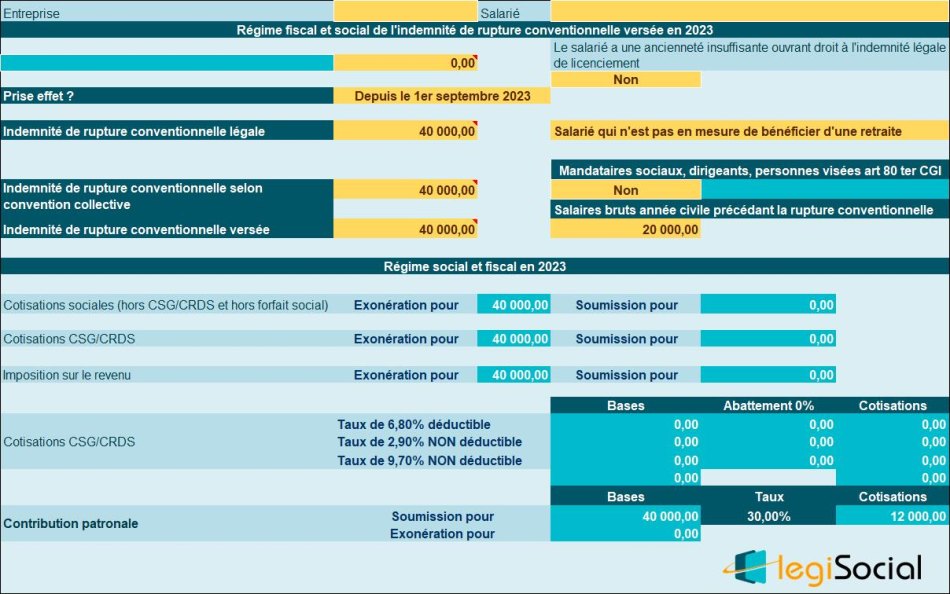

Exemple chiffré 2

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet depuis le 1er septembre 2023.

Présentation du contexte

Supposons un salarié pour lequel une rupture conventionnelle a été signée.

On supposera les éléments suivants :

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 40.000 € |

| Salaires versés durant l’année civile précédente | 20.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 40.000 € | Néant |

| Cotisations sociales | 40.000 € | Néant |

| CSG/CRDS | 40.000 € | Néant |

| Contribution patronale | Néant | 40.000 € |

Présentation sur le bulletin de paie

- Rémunération brute du mois :

En supposant que le salarié bénéficie d’un salaire de base de 2.000 € brut/mois et qu’il ait soldé la totalité de ses congés acquis avant son départ, sa rémunération brute du mois est alors de :

- 2.000 € (2.000 € au titre du salaire de base)

- Contribution patronale

La contribution sociale, au taux de 30%, est calculée sur une base de 40.000 € (valeur de l’indemnité exonérée par ailleurs de cotisations sociales), soit un montant de 12.000 €.